关注微信

0750-6208855

粤ICP备18116056号-1 技术支持:中企动力 江门

Copyright © 2002-2019 Changhe Group. 长河集团 版权所有

客户服务

【政策解读】|致客户:降税3%≠降价3%!

【政策解读】|致客户:降税3%≠降价3%!

我们都知道

4月1日降增值税,5月1日降社保减社保费。

近日朋友圈更是刷爆了4月份按增值税13%开的话,不做补税处理的重要通知!

但是降增值税,销售会降价吗?

朋友们,还记得去年国家把增值税从17%降到16%,很多客户借机要求降价1%,从感觉上来说,似乎给客户下降1%是合理的,但是事实却是:

今年十三届全国人大二次会议上,李总理作了政府工作报告,其中提到减税,将制造业等行业现行16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降至9%,保持6%一档税率不变。

这本是对企业的一项重大利好,可是这一消息刚放出来,公司就接到一些客户的电话,要求销售价降价3%。

然而, 降税3%≠降价3%!

为什么我们不能降价,下面让我们来给大家好好算算:

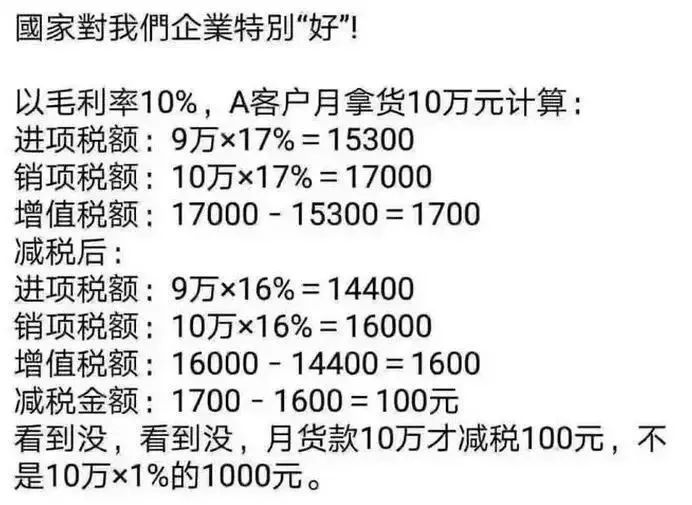

假设我们降价3%

这意味着在给客户降价的情况下,如果供应商没有同时降价,公司利润将会出现较大的损失!

减税为国家惠民政策,企业进、销项及纳税率都下调,但并没有产品降价的说法,降税并不代表降价哒。

企业的进项占营收的60%,假如企业的进项100%能取得增值税专用发票,不管增值税税率是多少,进销项都是可以相抵的,那么,对这个企业来说,只是对增值的40%按税率征税了。

那么,现在增值税降3%,对该企业来说,只是减少了增值税税负1.2%,这个1.2%,还是是相对不含税销售而言的,不是对含税销售收入而言的。相对降税前的含税销售收入,只减少了税负1.0345%。用公式表示:不含税价格下调=增值率*3%,含税价格下调=增值率3%/1.16。

因此,从纯降税来看税负的下降,每个企业减税的空间,取决于该企业的增值率和上游企业的减税转移。实际上,上游企业也不可能是降价3%,只能是将上游减税的部份转移到下游,正如我们分析的例子,税率降3%,企业降价1.2%。

所以由以上得知,降税不是降价,降低的只是增值税率(增值部分的税率),与商品价格无关。

敬请各客户知悉并理解,谢谢!

(部分内容来源网络,侵删)